みなし 配当 源泉 徴収 税率

みなし配当に対する源泉徴収納付書の書き方 最適税理士探索ネット

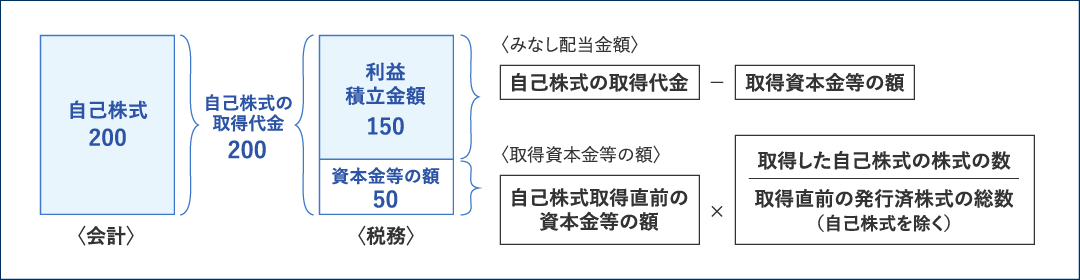

自己株式の取得 その2 持株会社研究所

2

みなし 配当 源泉 徴収 税率 のギャラリー

所得税 個人住民税ガイドブック 令和元年12月改訂 出版物のご案内 大蔵財務協会

2

みなし配当の税務 佐藤 信祐 本 通販 Amazon

第2の配当 資本剰余金からの配当 は税金の計算が違う 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

みなし配当 とは 経営者が知っておくべき基本を解説 The Owner

資本の払戻しに伴うみなし配当課税 須賀国際税務会計事務所

Www Nta Go Jp Publication Pamph Gensen Shikata13 Pdf 11 Pdf

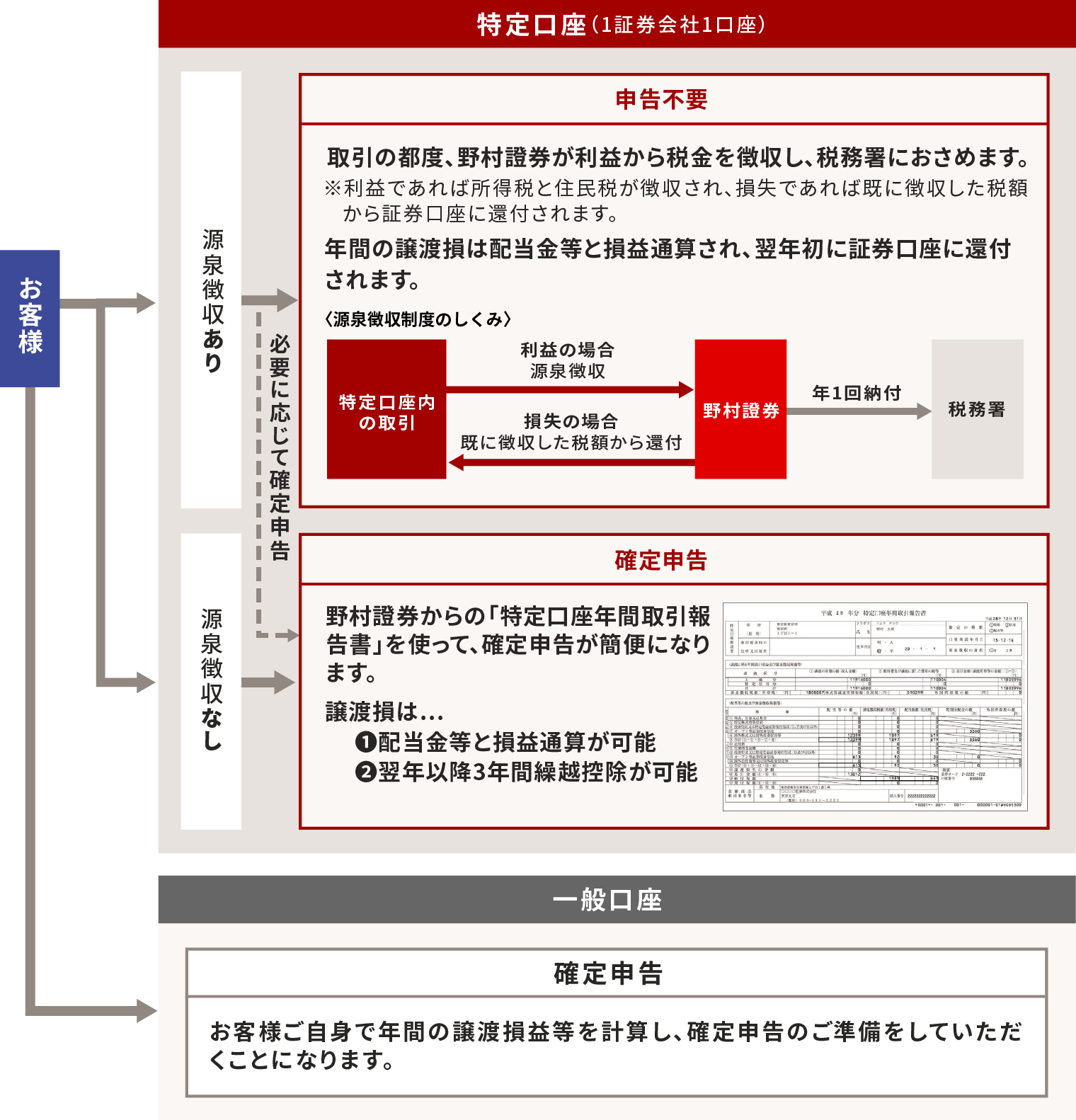

特定口座 お客様サポート 野村證券

2 自己株式の会計 税務 山田コンサルティンググループ

Www Dir Co Jp Report Research Law Research Tax Book Pdf

減資に係る発行会社の会計 税務処理 有償減資編 菅原一道 税理士 Note

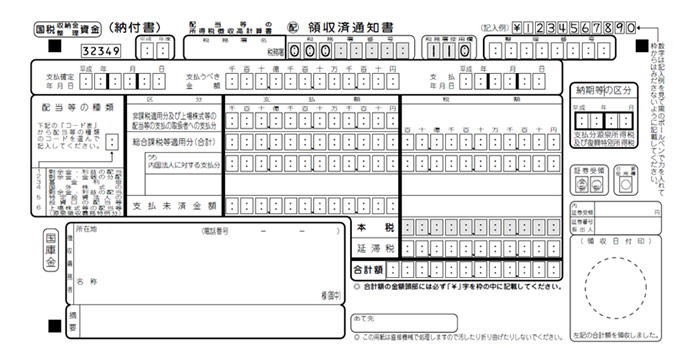

みなし配当があった場合の源泉徴収納付書の書き方 ビズパーク

税務解説集 平成16年度税制改正 Ii 2 相続した非上場株式等を発行法人に譲渡した場合のみなし配当課税特例の創設

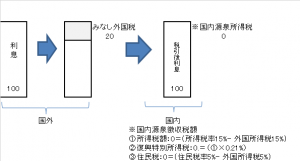

海外子会社からの配当の益金不算入制度について教えてください ビジネスq A J Net21 中小企業ビジネス支援サイト

2

株の配当金にかかる税金とは 株で儲かった分を節税するテクニック

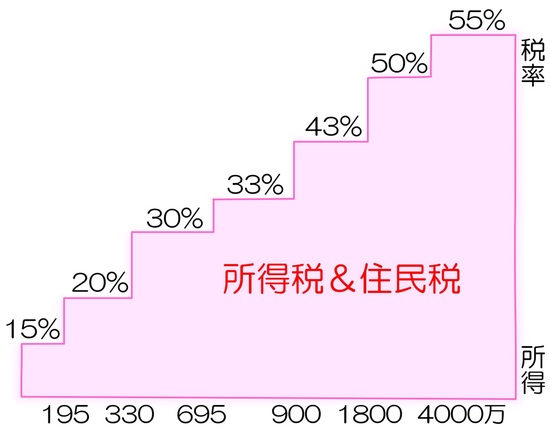

最高55 の税負担も 非上場企業 みなし配当課税 の恐怖 富裕層向け資産防衛メディア 幻冬舎ゴールドオンライン

証券新聞7 4号 自己株式公開買付けの場合の課税 What S New 会計事務所なら東京都渋谷区の税理士 小谷野会計グループ

配当所得は所得税では総合課税で 住民税では申告不要にすれば有利になるケースとは やまばた税理士事務所

配当を出すとき 受けるときの手続き の巻 お客様マイページ 大塚商会

配当所得とは 範囲と計算方法を解説 図を使って解説 税金と会計の教科書

特定公社債のみなし外国税額控除 小谷野会計グループ 小谷野税理士法人 小谷野公認会計士事務

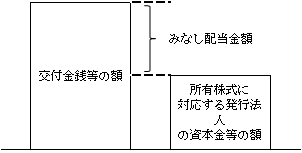

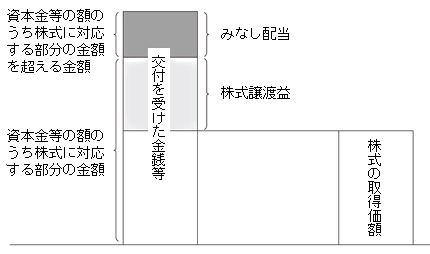

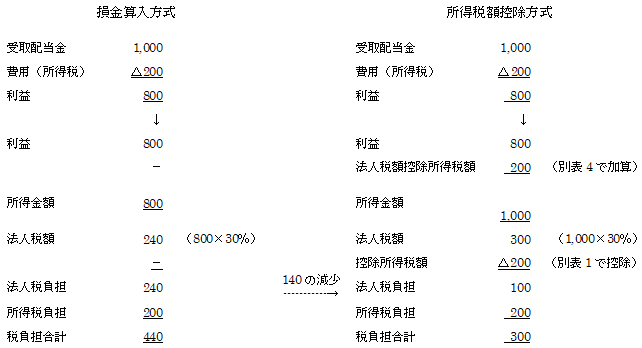

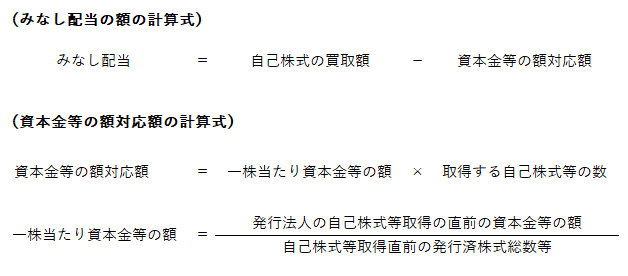

みなし配当金額の計算 実務家のための法人税塾

株式譲渡の譲渡益は総合課税になる 株式譲渡の税務まとめ M A 事業承継ならm A総合研究所

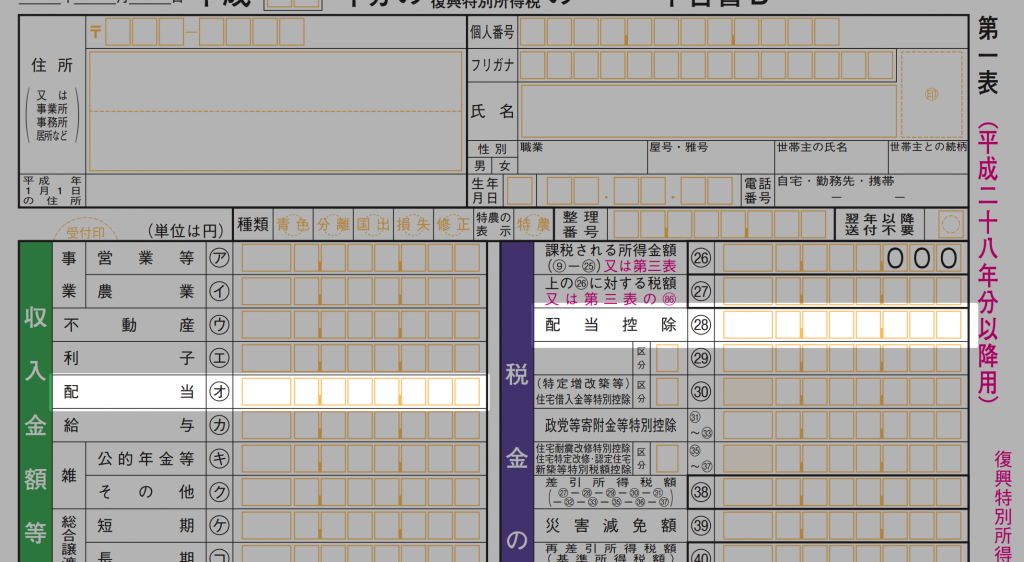

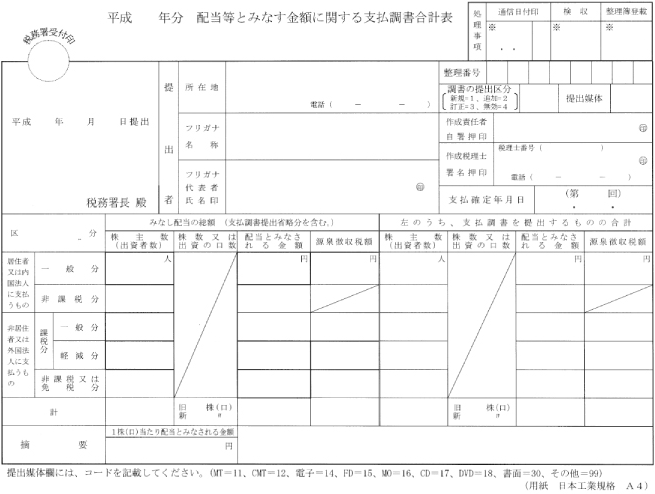

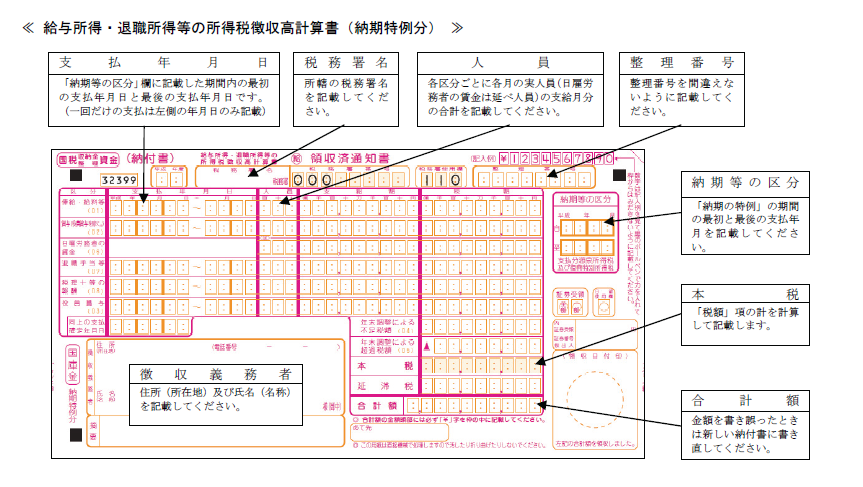

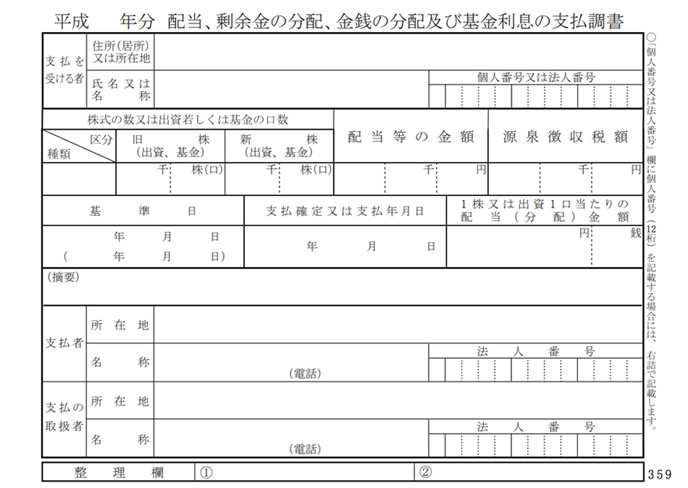

源泉納付書 書き方のポイント 平成25年度以降 めざせ 経営に強い税理士

証券税制早わかり 株式の税金 みずほ証券

法人税申告書別表六 一 所得税額等の控除及びみなし配当金額の一部の控除に関する明細書 平成22年度分 松本寿一税理士事務所

特定口座 税制と確定申告 お客様サポート 楽天証券

中小企業でも増えている 自己株式の取得 処分に関する会計と税務 株式会社エヌ ジェイ ハイ テック

現物分配 持株会社研究所

配当控除を徹底解説 確定申告で一番有利な方法は 損得計算してみた ミツモア

Www Nipponsteel Com Common Secure News Old Nisshin 15 100 Pdf

自己株式の取得 その2 持株会社研究所

税務解説集 平成16年度税制改正 Ii 2 相続した非上場株式等を発行法人に譲渡した場合のみなし配当課税特例の創設

2

外国子会社益金不算入制度とその注意点とは 課税関係を考える

Www Nta Go Jp Law Jimu Unei Shotoku Gensen Pdf 02 Pdf

証券税制早わかり 株式の税金 みずほ証券

2

2

制度趣旨 実務家のための法人税塾

分離課税 総合課税との違いは 源泉分離課税 とは 税理士検索freee

みなし配当とは 課税と計算方法をわかりやすく解説 M A 事業承継の理解を深める

配当所得がある人は検討しよう 住民税の確定申告 真下公認会計士事務所 真下和男税理士事務所

源泉所得税とは 所得税との違い 計算の方法を紹介 The Owner

自己株式の取得に係る会計 税務処理 太田達也の視点 Ey新日本有限責任監査法人

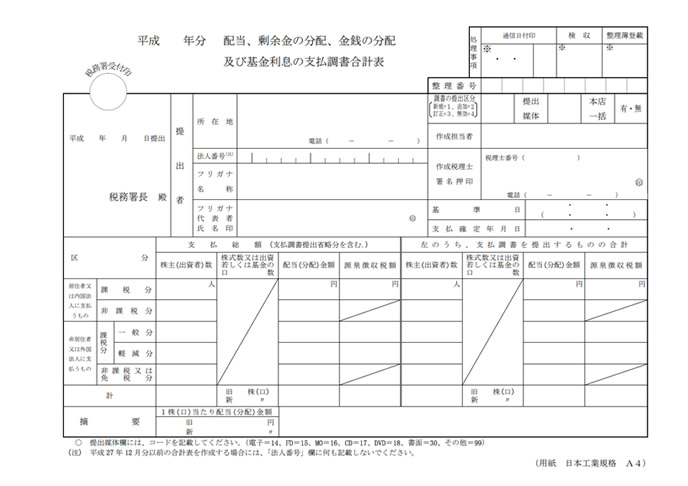

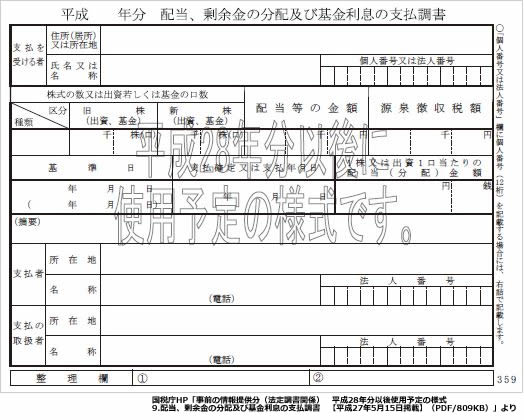

マイナンバー制度 金額によって判断が異なる法定調書 配当調書 税務情報

近刊検索デルタ Q Aみなし配当のすべて

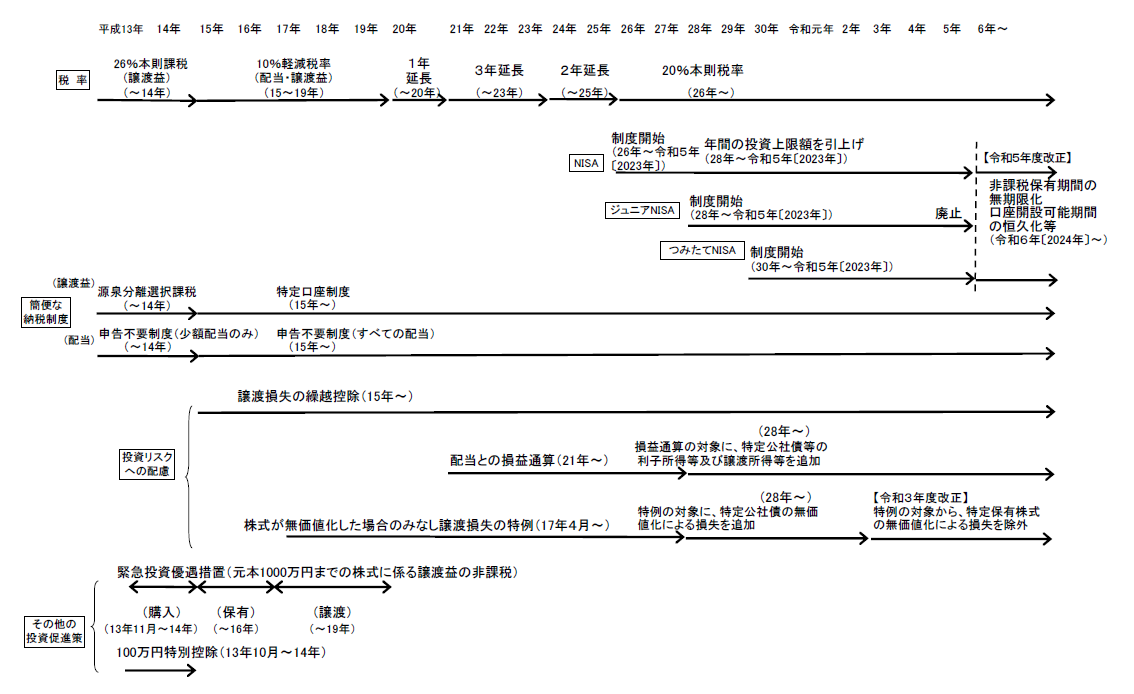

金融 証券税制に関する資料 財務省

2

法人税申告書別表六 一 所得税額等の控除及びみなし配当金額の一部の控除に関する明細書 平成18年度分 松本寿一税理士事務所

第2回 法人が解散した場合の株主の税務 解散の税務 Ey新日本有限責任監査法人

自己株式を購入したときや売却したときは みなし配当など

配当 等 と みなす 金額 に関する 支払 調書 株式等の譲渡益や配当に対する税金 練馬区公式ホームページ

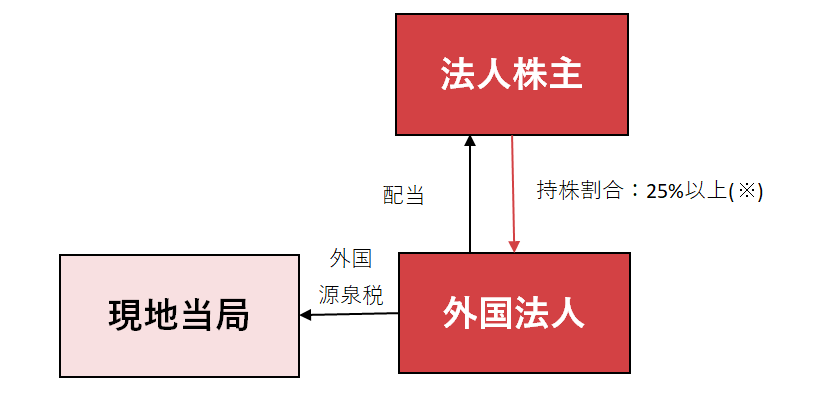

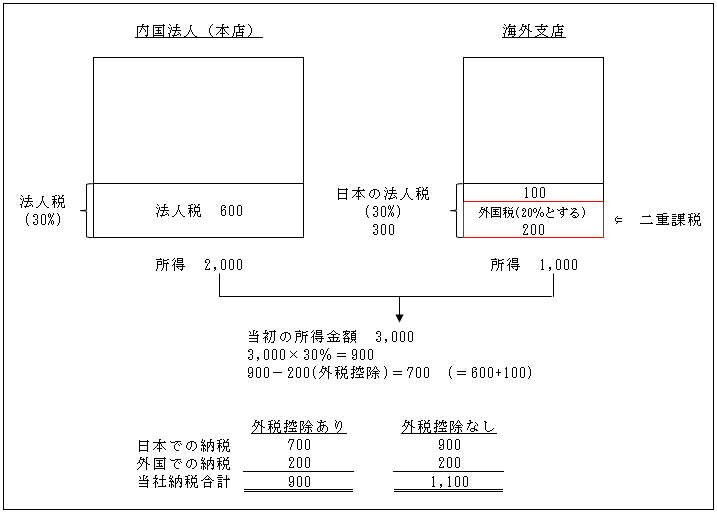

税務解説集 国際税務の基礎 x 外国税額控除

配当金履歴 ご利用ガイド Star Mf

自己株式の取得 その2 持株会社研究所

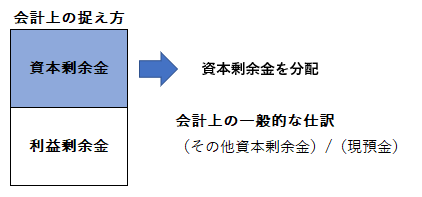

その他資本剰余金を原資とする配当について

配当控除をわかりやすく解説 受けるとお得なケースと保険料を上げない方法 Live出版オンライン お金のトリセツ

源泉徴収の納付書はこう書く

2

自己株式の取得に対するみなし配当課税 須賀国際税務会計事務所

あすな会計事務所 東京都千代田区 会計税務情報

みなし配当とは 課税と計算方法をわかりやすく解説 M A 事業承継の理解を深める

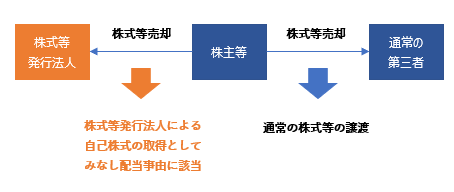

自己株式の買付けの会計 税務処理 後編 法人株主のタックスメリットとは M Aバンカーのメモ帳

みなし配当の税務 佐藤 信祐 本 通販 Amazon

その他資本剰余金を原資とする配当について

配当を出すとき 受けるときの手続き の巻 お客様マイページ 大塚商会

みなし配当の計算方法について 取引方法による微妙な違いとは 課税関係を考える

Sbi証券

趣旨 実務家のための法人税塾

株式の投資に関する確定申告は配当と売買損益に分かれ 申告方法も複雑かつ独特です

みなし配当が生じない自己株式の取得 の税務上の取扱い 09年8月24日号 319 週刊t a Master記事データベース 新日本法規webサイト

税務調査で指摘を受けやすい事例など 企業担当者が直面する源泉徴収の要否の判断や源泉所得税の処理を取り上げた ミス事例でわかる 源泉所得税の実務ポイント を6月26日 水 発行 新日本法規出版株式会社 プレスリリース配信代行サービス ドリームニュース

Www Nta Go Jp Law Jimu Unei Shotoku Gensen Pdf 02 Pdf

特定口座 税制と確定申告 お客様サポート 楽天証券

法人税申告書別表六 一 所得税額等の控除及びみなし配当金額の一部の控除に関する明細書 平成19年度分 松本寿一税理士事務所

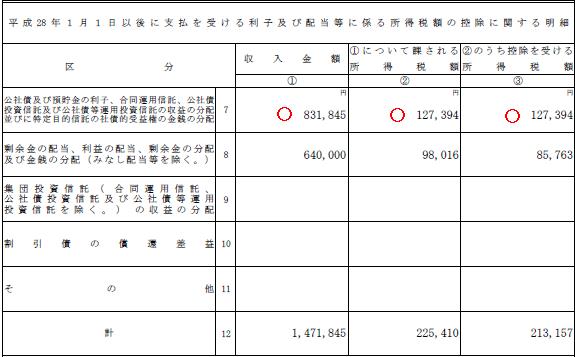

別表六 一 28年度

自己株式の取得に伴うみなし配当について Ktax Info

配当控除 節税できる理由とは 税理士検索freee

2 自己株式の会計 税務 山田コンサルティンググループ

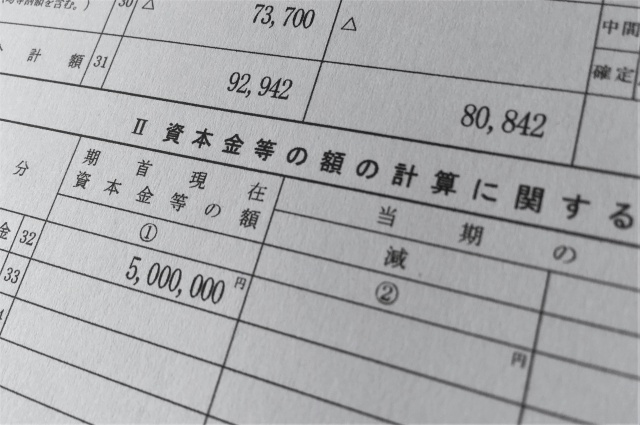

税務上の 資本金等の額 山口剛史 税理士事務所

法人税申告書別表六 一 所得税額等の控除及びみなし配当金額の一部の控除に関する明細書 平成年度分 松本寿一税理士事務所

納付書や所得税徴収高計算書にマイナンバー J Musu No Blog

非上場株式譲渡 みなし配当課税

配当控除を徹底解説 確定申告で一番有利な方法は 損得計算してみた ミツモア

証券税制早わかり 株式の税金 みずほ証券

法人が配当金を受け取った場合の処理方法 税金や仕訳はどうなる マネーイズム

別表六 一

Sbi証券 株 Fx 投資信託 確定拠出年金 Nisa

みなし配当をめぐる法人税実務 書籍 税研オンラインストア

みなし配当とは 課税と計算方法をわかりやすく解説 M A 事業承継の理解を深める

1 有価証券投資に関する税務 山田コンサルティンググループ

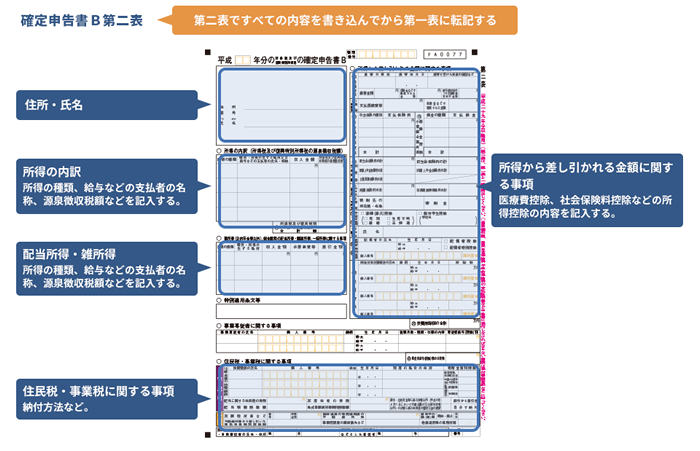

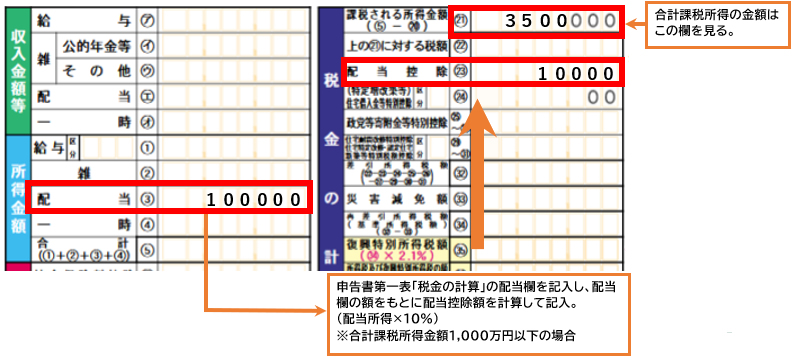

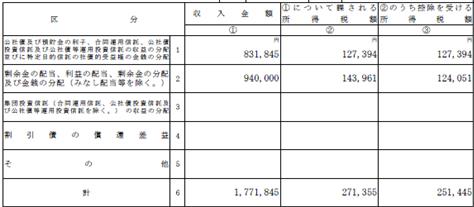

手順2 収入金額等 所得金額を計算する 国税庁

自己株式の取得に対するみなし配当課税 須賀国際税務会計事務所

非上場株式譲渡 みなし配当課税

配当を出すとき 受けるときの手続き の巻 お客様マイページ 大塚商会